出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:收购疑似遭遇投资者用脚投票,收购草案公布后股价不涨反跌。这是否意味着市场并不看好此次交易?需要指出的是,此次收购标的盈利能力较差,业绩稳定性有待进一步观察。与此同时,前景较大的主流产品,相关竞对已经开始放量,但标的资产似乎还处于积极布局阶段,并未实现相关生产。

近日,腾景科技欲借助重组完成光模块板块布局,但市场投资者似乎对此次交易在用脚投票,公司股价持续承压。

腾景科技发布公告,公司拟通过发行股份及支付现金的方式购买深圳市迅特通信技术股份有限公司(简称“迅特通信”)100%股份,同时募集配套资金,公司股票自2025年2月27日开市起停牌。待交易完成,腾景科技的主营业务将进一步扩充至光通信产品技术和产品布局,形成“元组件+测试仪器+光模块”的产业链布局。

2025年3月12日,公司召开会议审议通过了《关于公司发行股份及支付现金购买资产并募集配套资金暨关联交易方案的议案》等与本次交易相关的议案,公司股票将于2025年3月13日开市起复牌。

然而,市场似乎并不看好该笔交易,复牌后公司股价呈现出下跌态势。截止3月20日,公司股价为42.17元/股,较停牌前股价跌幅超13%。

为何遭投资者用脚投票?

公告显示,腾景科技拟通过发行股份及支付现金的方式向启真投资、日日新投资、央金投资、国投创业基金、雅盈投资、群创投资、远致投资、鹏晨投资、中信投资、信福汇投资、郑波、李怡宁共12名股东购买其合计持有的迅特通信100%股份。

本次交易中,腾景科技拟采用询价方式向不超过35名特定投资者发行股份募集配套资金,募集配套资金总额不超过本次交易中以发行股份方式购买资产的交易价格的100%,且发行股份数量不超过本次募集配套资金发行前上市公司总股本的30%;最终以经上交所审核通过并经中国证监会作出注册决定的募集资金金额及发行股份数量为上限。

本次交易前,交易对方与公司之间不存在关联关系。本次交易前后,公司控股股东及实际控制人均为余洪瑞,本次交易不会导致上市公司控制权变更,不构成《重组管理办法》第十三条规定的重组上市情形。

此次交易标的迅特通信成立于2008年6月,主要从事光通信产品的研发、设计、制造和销售,聚焦AI算力中心、云计算数据中心、电信传输、5G+应用的光互联解决方案。

首先,从业务前景看,公司前景较大的主流产品似乎还处于积极布局阶段,并未实现相关生产。

公司称,凭借自主研发的技术和成熟的项目管理经验完成了从10G至 400G产品系列开发及生产,并积极布局800G、1.6T等行业前沿产品。

需要指出的是,AI算力需求的爆发推动光模块技术快速迭代,主流产品已从100G/400G向800G/1.6T演进。Lightcounting数据显示,2024年800G将成为市场主流,后续1.6T将开始放量,整体市场增速有望超过40%。

相关研究报告指出,数通光模块平均迭代周期约3-4年,例如100G从2016年开始上量到2021年已有5年的生命周期,预计400G生命周期也将达到4-5年。400G数通光模块从2020年开始进入规模上量阶段,22-24年持续上量;800G数通产品从2022Q4开始规模化商用,2023年进入大规模交付,2024年成为800G光模块批量供应元年。

事实上,A股方面,光模块“三剑客”、、等前沿产品已经开始放量贡献业绩。以中际旭创为例,自2023年3月开始,该公司海外大客户在AI方面的800G需求开始起量。中际旭创已全面完成前期的送测和认证工作,预计1.6T产品从去年12月开始出货。此外,行业内,的1.6T产品正加快送样测试,5nm技术已完全准备好,3nm技术正在研发中,整体进度处于第一梯队。称,公司1.6T光模块已具备小批量交付能力,正在推进送样和客户验证进度。

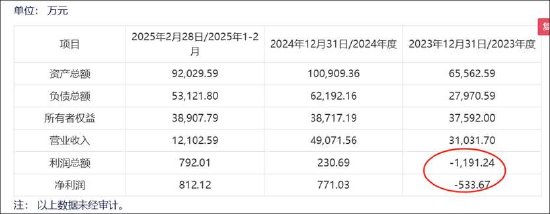

其次,从标的业绩质量看,标的盈利较差,业绩稳定性或有待观察。

2023年、2024年和2025年前两个月,迅特通信分别实现营业收入3.1亿元、4.91亿元、1.21亿元,净利润-533.67万元、771.03万元、812.12万元。标的23年业绩处于亏损状态,24年及25年一季度虽然扭亏为盈,但净利率却极低,对应净利率分别为2%、7%。相比行业龙头中际旭创、新易盛等公司超20%以上的净利率,公司收购标的的盈利水平显著太弱。

据公开资料显示,迅特通信从投入运营,大部分年份均实现盈利,其中在2015年至2020年期间,营收年复合增长率达92%。但在2021年后,迅特通信似乎遭遇经营挑战。2024年底,据迅特通信方面表示,其业绩重新恢复增长,大客户销售实现重大突破,主要财务指标创造历史新高。至此,我们疑惑的是,为何公司业绩如此波动,这背后又是否折射公司相关业务稳定性及高增长可持续性有待进一步考量?

首单高溢价收购标的仍在亏损

值得注意的是,公司曾高溢价并购标的24年上半年仍处于亏损状态,相关商誉又是否可能埋雷?

腾景科技曾以不超过1000万美元的价格通过从卖方处受让部分GouMax股份以及同时购买GouMax新发行股份的方式,最终合计持有标的公司538.8万股普通股,占GouMax完全稀释后51.13%的股份,其中收购总对价900万美元、增资100万美元。

腾景科技本次收购的总对价加上增资对价后对应的权益价值为1955.83万美元,按照标的公司2022年度营业收入、净利润,计算出市销率为6.51倍,市盈率为35.53倍。公司于2024年1月通过收购并增资取得 GOUMAX TECHNOLOGY, INC. 51.13%的股权,根据《企业会计准则》 规定,在公司合并资产负债表中形成了超5000万元的商誉。

此次交易转让价款由交割现金对价和盈利能力或有对价构成。其中有200万美元为盈利能力或有对价,此部分对价的支付取决于标的公司对应的指标、支付条件以及支付期限等满足情况。其中,净利润指标的支付条件为GouMax在2023年度经审计的净利润数值为正值。

值得注意的是,GouMax24年上半年亏损超120万元,公司相关商誉又是否可能出现减值风险?

腾景科技是国内较有影响力的光电子元器件制造企业, 主要业务和产品覆盖了光学材料、 精密光学元组件、 光纤器件以及光测试仪器。而标的公司主要从事光通信产品的研发、 设计、 制造和销售, 聚焦 AI 算力中心、 云计算数据中心、 电信传输、 5G+应用的光互联解决方案。公司称,双方是光通信产业链的直接上下游,具有较高的产品互补性和业务协同性。

公司24年业绩高增。业绩预告显示,公司预计2024年年度实现归母净利润6300万元-7500万元,同比增长51.24%-80.05%;预计实现扣非净利润6000万元-7200万元,同比增长64.75%-97.7%。

对于业绩增长的原因,腾景科技在公告中表示,报告期内,该公司把握AI算力驱动下高速光通信元器件需求增长的市场机遇,丰富在高速光通信方面的产品解决方案,持续扩大光通信领域的精密光学元组件产品供应,满足行业柔性化交付需求,推动光通信业务规模进一步扩大。

还没有评论,来说两句吧...