界面新闻记者 |

界面新闻编辑 | 李慎

“虽然RevPAR(平均可出租客房收入)存在一定的不确定性,但是基于亚朵持续扩张的酒店网络以及高速增长的零售业务,我们有信心在2025年集团的收入同比增长25%。”3月25日晚间,“中国新住宿经济第一股”亚朵集团(NASDAQ:ATAT)发布了上市以来的第三份年报,创始人兼CEO王海军在业绩电话会上表示。

财务数据披露,过去的2024年,亚朵集团营收、净利润同比均有两位数的提升。其中,全年实现营收72.48亿元,同比增长55.3%;调整后净利润13.06亿元,同比上涨44.6%;调整后EBITDA为17.72亿元,同比增长46.8%。

相比国内其他酒店集团,亚朵可称得上名副其实的“斜杠青年”。

自从将亚朵枕头打造成为“爆款”以来,目前,以卖枕头、被子为代表的新零售业务已经能够支撑起亚朵业绩的一片天地。亚朵管理层在此次电话会上也描述称,集团是“住宿和零售双轮驱动的业务模式”。

拆分收入结构来看,过去一年亚朵之所以营收、净利双增,很大程度上归功于管理加盟酒店业务以及零售业务,尤其是零售业务十分突出。

具体而言,2024年亚朵管理加盟酒店收入为41.49亿元,同比提升53.32%。而零售收入为21.98亿元,相比2023年暴涨126%,在集团总营收中占比已达三成。

零售业务出彩的同时,亚朵也在快速扩张酒店网络。数据显示,2024年全年亚朵新开和签约酒店数量均突破历史新高,新开业酒店471家,同比增长63%。截至2024年底,亚朵集团在营酒店达到1619家,同比增长33.8%,拥有183184间客房。

房价、入住率双双承压,高端品牌布局更进一步

经过2023年报复性增长后,整个2024年国内酒旅市场明显降温,加上酒店行业供给端迅速增长,使得酒店行业变得涨不动价,“以价换量”、“量涨价跌”成为核心词。

对于亚朵而言,面临的局面同样如此,其房价、入住率等核心经营指标均不及2023年同期。

数据显示,2024年亚朵集团日均房价(ADR)为437元,2023年这一数值为463.6元,是2023年同期水平94.2%;入住率(OCC)77.4%,2023年入住率是77.8%,为2023年同期水平的99.5%。

平均可出租客房收入(RevPAR)由入住率乘以日均房价得出,是酒店关键经营指标之一,反映酒店整体及单个房间的收入潜力。由于房价和入住率承压,去年亚朵集团的RevPAR表现也不够理想,为351元,而2023年为376.8元,是2023年同期水平93.2%

从最新情况来看,亚朵集团管理层在电话会上表示,2025年一季度尤其是3月份上旬,受到季节性的影响以及天气一些因素,整体的RevPAR表现比较波动,预计一季度RevPAR同比下降在中到高单位数。

“目前来看,我们认为2025年全年还是存在一定不确定性和挑战,但是我们也看到有政策的利好以及商旅的持续复苏,我们也会持续推行精细化的收益管理,有信心在2025年夯实和提升RevPAR恢复度的表现。”前述管理层人士称。

亚朵集团自成立以来一直主攻中高端酒店赛道,不过,在品牌矩阵优化的努力下,近年来亚朵也在加速渗透中端与高端细分领域。

轻居是亚朵中端品牌的代表。亚朵方面透露,轻居3.0依托于独特的产品定位和巨大的发展潜力,在2024年四季度成功达成了100家在营酒店的阶段性里程碑。

“我们一直很重视轻居品牌力的塑造,凭借精准的市场定位以及年轻化的传播策略,我们有效提升了轻居品牌认知度和市场渗透力,也为亚朵集团在中端酒店市场的规模扩张奠定了基础。”王海军在电话会上提及。

亚朵S与萨和是亚朵集团旗下两个高端酒店品牌。界面新闻从电话会上获悉,亚朵集团正在筹备新版本的亚朵S产品,推动亚朵S的迭代升级,以保持该品牌在市场上的竞争力和活力。

今年2月份,亚朵第一家萨和酒店落地上海北外滩,这也意味着,萨和品牌尚处于起步的阶段。王海军表示,对于萨和而言,亚朵将以长期主义的心态进行品牌布局,会精心打造每一家萨和酒店。

不起眼的枕头、被子生意,成亚朵赚钱利器

因闯入新零售领域,亚朵集团一度被外界调侃“不务正业”。但不可否认的是,看似不起眼的枕头、被子生意,已然发展成为亚朵集团的赚钱利器。

在这背后,也得益于睡眠经济庞大的市场潜力。

艾媒咨询数据显示,2023年中国睡眠经济行业市场规模达4955.8亿元,同比增长8.6%。随着睡眠产品市场渗透率不断提高,产品类型不断增多,中国睡眠经济市场规模将保持增长趋势,预计2027年市场规模达6586.8亿元。

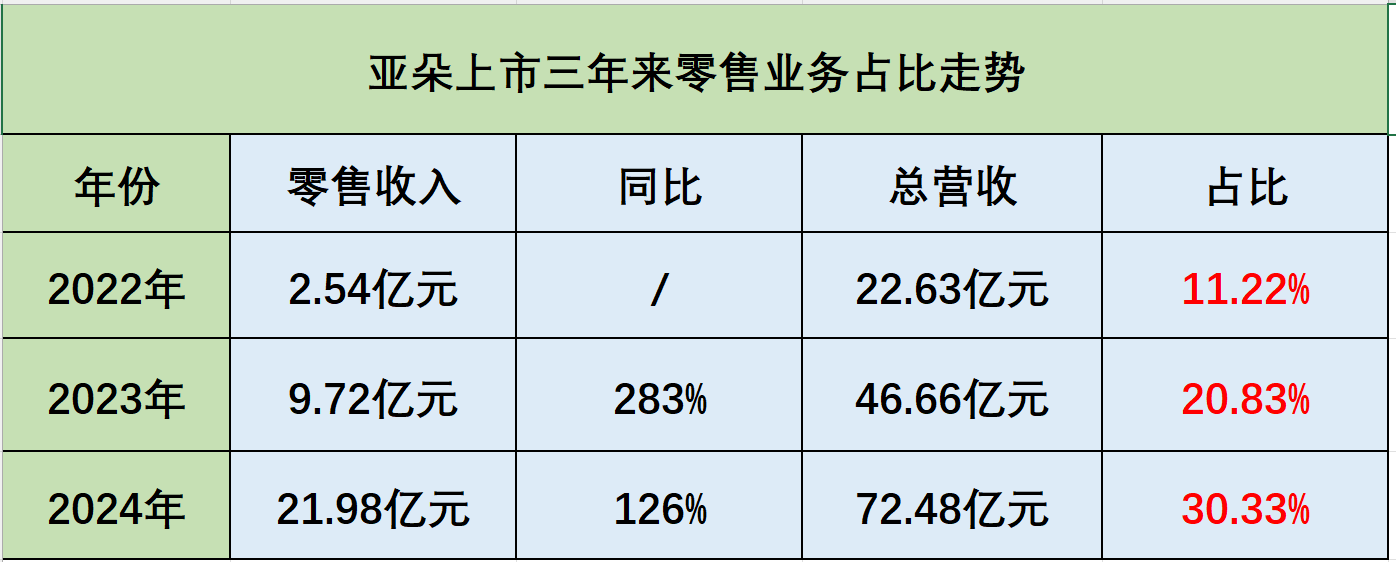

据界面新闻梳理过去三年的财报数据,2022年即亚朵上市的第一个年头,其零售业务收入为2.54亿元,在总营收中占比仅为一成左右,尚不能形成气候。但是进入2023年,随着亚朵零售品牌认知度以及产品开发、分销能力提高,零售业务创收能力大幅提升,当年实现收入9.72亿元,相比2022年同期大涨283%,在总营收中占比增至两成。

到2024年,亚朵新零售发展势头更猛。当年零售业务创造收入21.98亿元,为集团贡献营收已达到30.33%。

从具体销售情况来看,2024年亚朵集团零售业务GMV达到25.92亿元,同比增长127.7%,其中,线上渠道占比持续超过90%。在双十一期间,亚朵集团零售业务GMV突破4.2亿元,较2023年双十一增长超80%,较2024年618购物节增长超过36%。

虽然零售业务发展得风生水起,但是由于比较依赖“亚朵枕头”这款爆品,市面上也有不少质疑声音出现,认为亚朵零售“吃老本”,发展可持续性存疑。为此,亚朵从去年开始不断拓展睡眠品类,努力打造新的爆款,如下一代深睡枕、深睡控温被等。

数据显示,2024年,深睡记忆枕PRO系列产品累计销量超过380万只;深睡夏凉被和深睡控温被PRO系列产品全年累计销量突破77万条,被子品类GMV同比增长超300%。

亚朵方面称,随着被子品类表现持续向好,其在2024年零售收入占比超过了20%。不仅成为另一个推动亚朵星球持续发展的重要力量,也验证了亚朵复制爆款单品的能力。

电话会上,亚朵管理层人士还表示,零售业务成为亚朵集团业务增长的一个重要引擎。“展望2025年,随着我们优势品类持续放量,以及新产品矩阵释放增长动力,预计零售业务收入的同比增速仍将继续超过住宿业务。”

还没有评论,来说两句吧...