近日,(上海)资产管理有限公司发布 高级管理人员变更公告,新任姜诚为副总经理,任职日期2025-03-24。这一任命使得姜诚成为公募基金行业“绩优则仕”模式的又一典型案例。

姜诚,2006年7月至2010年9月,担任证券股份有限公司资产委托管理部投资经理。2010年9月至2011年12月,担任安信基金筹备组研究部总经 理。2011年12月至2016年4月,历任安信基金管理有限责任公司研究部总 经理、基金投资部总经理。2016年4月加入中泰证券(上海)资产管理有限 公司,历任机构投资部总经理、基金业务部总经理(期间曾兼任研究部总经 理)、权益公募投资部总经理,现任中泰证券(上海)资产管理有限公司副总经理兼权益公募投资部总经理。

从百亿基金经理到高管:姜诚的“绩优则仕”之路

百亿级基金经理姜诚正式升任公司副总经理。这一任命使得姜诚成为公募基金行业“绩优则仕”模式的又一典型案例。

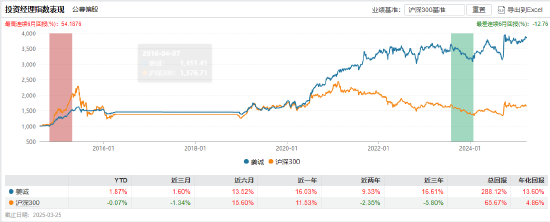

姜诚目前管理7只基金在管基金总规模超过135亿元,过往产品年化回报13.60%,近三年回报16.61%,远超同期表现。其代表产品中泰星元价值优选混合近年来年化回报16.83%,同类排名靠前,长期业绩稳健,尤其在震荡市中展现出较强的抗风险能力。凭借出色的投资业绩,姜诚在业内积累了较高声誉,此次升职既是公司对其能力的认可,也符合近年来公募行业“投而优则仕”的用人趋势。

事实上,近年来多家头部公募基金均采用类似模式激励核心投研人才,如易方达张坤、广发刘格菘等明星经理均在业绩爆发期后晋升管理层。中泰资管此举既是对姜诚个人贡献的肯定,也意在通过行政职务绑定核心人才,强化公司在主动权益投资领域的竞争力。

姜诚“称重机”式投资:不追趋势,只买便宜的好公司

与市场上追逐热门赛道的基金经理不同,姜诚的投资哲学更接近传统价值派——“投资是称重,而不是预测风向”。他在近期披露的持仓中明确表示,自己的决策依据是企业内在价值,而非市场短期趋势。“我们觉得目前的组合“分量十足”,虽然不知下个季度的利润如何,但相信时间是朋友,而不是敌人。所以,我们会继续保持耐心和警觉,多看少动,宏观上乐观,微观上谨慎,并且尽量让组合保持在能接受下等愿的状态。”他在四季报如是说。

他的投资哲学主要体现在以下三个特点:

1) 逆向投资,越跌越买

姜诚的持仓风格鲜明:股价越低,买得越多。在他看来,只要企业基本面未恶化,股价下跌反而意味着安全边际更高。例如,他长期持有部分被市场低估的周期股和冷门行业龙头,并在价格低位时逐步加仓,等待价值回归。

2)行业分散,低换手率

他的组合覆盖金融、地产、消费、制造业等多个领域,避免过度集中某一行业。同时,他的换手率远低于行业平均水平,前十大重仓股平均持有时间超过3年,体现出“长期主义”思维。

3)业绩验证:超额收益与回撤控制

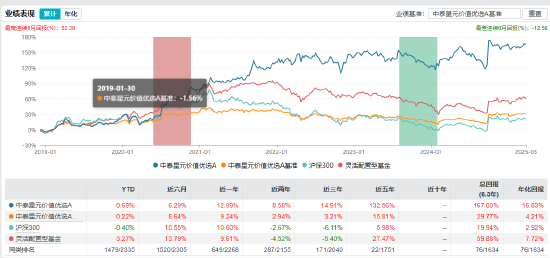

尽管近年来市场风格偏向成长股,姜诚的“深度价值”策略仍实现了稳定超额收益。以中泰星元价值优选为例,该产品在2022-2024年的震荡市中最大回撤低于同类平均水平,展现出较强的防御能力。

升职后的挑战:投资与管理如何平衡?

升任副总经理后,姜诚将面临角色转换的挑战。如何在管理职责加重的情况下,继续保持投资业绩的稳定性,成为市场关注的焦点。行业薪酬改革推进后,很多“绩优则仕”的基金经理纷纷卸任副总经理,回归纯投资,比如易方达陈皓、萧楠等。

公募行业不乏因升职导致投资业绩下滑的案例。部分明星经理在晋升后,因行政事务增多,投研精力被稀释,最终影响产品表现。姜诚能否在管理层与投资一线之间找到平衡,仍需观察。同时,中泰资管近年来持续发力主动权益业务,姜诚的晋升或意味着公司将进一步强化“价值投资”标签,与行业主流的成长风格形成差异化竞争。未来,公司是否会在产品线、投研体系上给予更多支持,值得关注。当前A股市场仍以赛道投资、景气度轮动为主流,姜诚的“低估值策略”能否持续创造超额收益,尤其是在牛市环境中跑赢成长型基金,将是其长期竞争力的关键考验。

姜诚的升职,既是对其投资能力的认可,也反映了公募行业“以业绩论英雄”的用人逻辑。他的“称重机”式投资理念,在浮躁的市场中显得尤为独特。未来,他能否在管理层的新角色下继续保持投资业绩,不仅关乎个人职业发展,也将成为观察“绩优则仕”模式成功与否的重要样本,我们将继续跟进关注!

还没有评论,来说两句吧...