来源:观潮财经

东吴人寿扭转颓势。

近期,东吴人寿2024年部分经营业绩数据公布。其2025年工作会议上提到,该险企经营结果明显好于预期,主要财务指标回升向好。

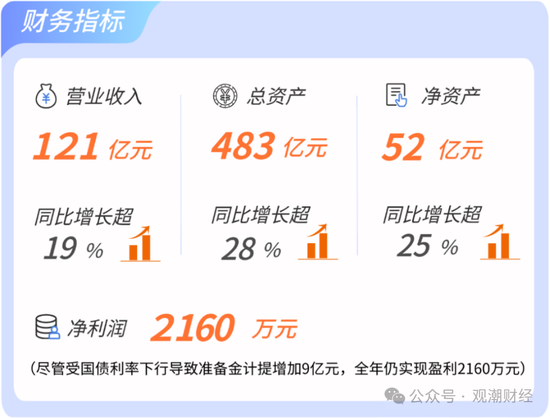

2024年实现总资产约483亿元,同比增加28.83%;

净资产52亿元,同比增加24.77%;

全年盈利0.22亿元,同比增长101.23%;

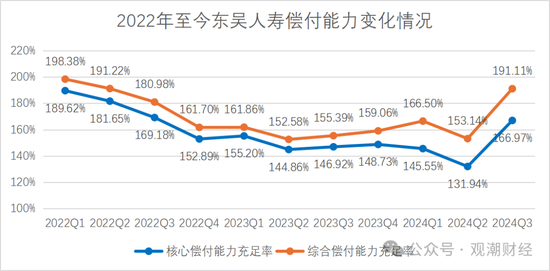

值得关注的是,伴随经营质效的改善,2024年东吴人寿综合、核心偿付能力分别达200%、170%以上,较2023年底提升超40个、20个百分点。此外,公开数据显示,2024年东吴人寿实现保费收入近100亿元,同比增长超过4%。其新业务价值较2023年同期提升200%,保单未来盈余也增加了近10亿。

针对业绩大幅向好,该险企党委书记、董事长赵琨公开表示,主要归功于“三力”。2024年东吴人寿制定了全面预算管理、偿付能力管理、资产负债管理三大管理硬措施,着力提高规模、提升品质、优化结构。此外,观潮财经梳理发现,该公司于2023年8月1日发布的《东吴人寿保险股份有限公司党委关于巡察整改情况的通报》指出,严格业务费用管控。

作为国内第一家在地级市设立的全国性寿险总公司,东吴人寿背靠政府,在成立第七年进入盈利并安稳维持,然而2023年的巨大亏损一度落入舆论漩涡。此次的经营翻身仗能否持续值得关注。

01

后两季度发力,2024扭亏为盈

1月17日,东吴人寿召开2025年度工作会议。会上数据显示,2024年该险企多个主要财务指标呈现向上态势,营业收入、总资产、净资产均实现同比两成左右的增长。此外,2024年其保费收入近100亿元,同比增长超过4%;新业务价值较2023年同期提升200%,保单未来盈余也增加近10亿。

会上提到,在面对困难和挑战明显增多的行业内外部环境下,东吴人寿积极融入经济社会发展大局,经营结果明显好于预期,业务发展稳中有进,业务质量和负债成本持续改善,主要财务指标回升向好。

从发出的财务指标中可以看出,东吴人寿2024年经营成果显著超越预期,主要财务指标呈现向上态势。2024年该险企营业收入、总资产、净资产均实现同比两成左右的增长,总资产规模增速甚至将近30%。

公开信息显示,2024年其实现保费收入近100亿元,同比增长超过4%。此外,该公司党委书记、董事长赵琨曾公开表示,2024年东吴人寿新业务价值较2023年同期提升200%,保单未来盈余也增加了近10亿元。

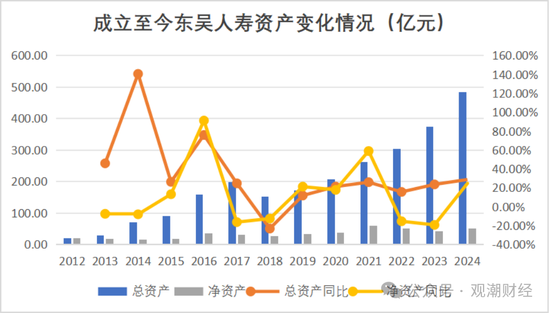

东吴人寿自成立以来,总资产规模整体呈现正增长。截至2024年底,东吴人寿实现总资产约483亿元,增加了108亿元,同比上涨28.83%。2018年时资产总规模有所下滑,较上一年下降45.87亿元,同比下降24.81%,而后继续保持增长态势至今。

净资产则经历了两次起伏,先后于2016年、2021年达到峰值。截至2024年底,东吴人寿净资产累计52亿元,相较2023年增加10.32亿元,上涨24.77%。

整体来看,该公司净资产先是于2014年达第一次谷底16.85亿元,同比下降7.95%,之后两年上涨至首次峰值36.51亿元。2018年该指标再次降至谷底,2021年达第二次峰值,净资产为60.88亿元。

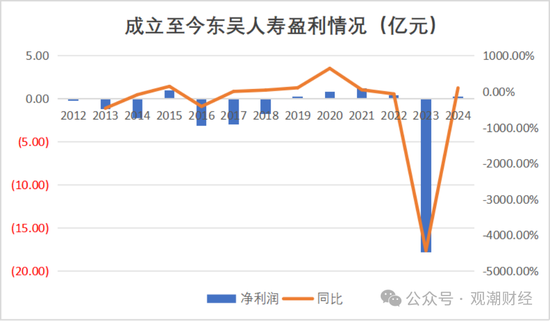

据该险企工作会议透露,2024年其净利润扭亏为盈,全年盈利约0.22亿元,相较于2023年净亏损17.85亿元,净利润规模提高了18.07亿元,同比增长101.23%。值得关注的是,此次盈利还是在国债利率下行,2024年准备金计提增加约9亿元的情况下实现的。

从各季度来看,2024年Q1、Q2该公司分别亏损0.83亿元、1.6亿元。Q3开始盈利,结合全年数据可计算,该险企Q3、Q4分别实现净利润1亿元、1.65亿元。

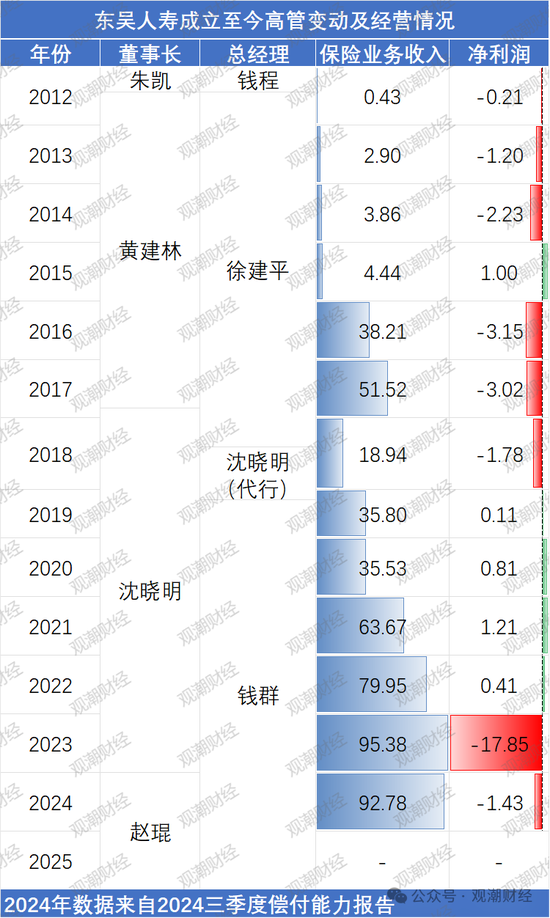

整体来看,随着东吴人寿进入成立的第七年,该公司开始扭亏为盈,2019-2022年均为盈利状态。2021年该险企实现净利润1.21亿元,同比上涨49.43%,系成立后最高盈利。2023年东吴人寿出现巨额亏损,达17.85亿元。成立至今,该险企累计净亏损25.68亿元。

(2024Q4无确切数据,故不展示)

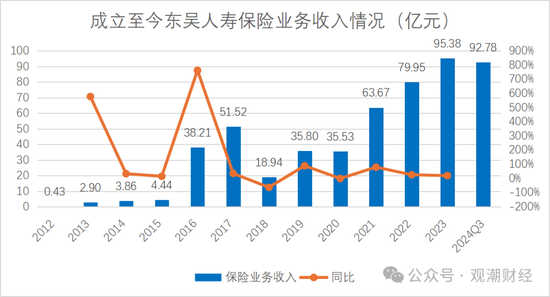

(2024Q4无确切数据,故不展示)公开数据显示,2024年东吴人寿实现保费收入近100亿元,同比增长超过4%。从已有确切数据来看,截至2024年三季度,该公司保险业务收入为92.78亿元,已达2023年全年保费收入的97.27%。

成立以来,2015、2016年,与行业大部分热衷于万能险销售的险企数据相似,东吴人寿保费大涨,并于2017年达到51.52亿元的首次峰值。但随着政策收紧等原因,2018年其保费收入跌至18.94亿元,同比下降63.24%。2021年起,该险企保险业务收入保持增长势头,2023年保险业务收入达95.38亿元,同比增长19.31%。

(2024Q4无确切数据,故不展示)

(2024Q4无确切数据,故不展示)值得关注的是,伴随经营质效的改善,2024年东吴人寿偿付能力也有了大幅提升,综合偿付能力达200%以上,较2023年底提升40多个百分点;核心偿付能力达170%以上,较2023年底提升20多个百分点。

整体数据来看,2024年Q2偿付能力下滑后,次季度偿付能力便有所提高。截至2024年三季度,该公司的核心偿付能力、综合偿付能力分别为166.97%、191.11%,较上一季度分别环比上升35.03、37.97个百分点。

对此,该公司在三季报中表示,2024年Q3主要受资本市场波动和偿付能力报告下对应的保险合同负债变动影响,实际资本增加5.82亿,导致偿付能力充足率上升17.52个百分点。受资产配置调整和市场波动影响,最低资本减少4.44亿,导致偿付能力充足率上升22.52个百分点。

针对2025年工作规划,赵琨强调,东吴人寿将全面践行以客户为中心的转型战略,稳增长、调结构、优服务、强管理、促创新,以精细化、差异化、特色化推动公司发展战略及各项重要工作举措落地落实,打造东吴人寿高质量发展的“护城河”。

其指出,该公司务必坚定转型变革,聚焦客户价值创造引领经营发展。持续将公司新三年发展战略“以客户为中心”的理念贯彻深化至精益落实阶段,聚焦可经营的目标客群、深度理解分析客户需求、建立健全“产品+服务”体系、推进匹配目标客群的营销队伍转型,在此基础上进行充分的客户洞察、盘活客户资产,推动长期客户经营。

坚实经营管理,推动高质量发展行稳致远。公司需要在不断积累经验与提升能力的基础上,紧跟行业发展趋势,深化内部改革,加强价值管理、费用管理、运营偏差管理、利差管理等精细化管理举措,通过健全管理标准化体系和肃清违规违纪行为等加强总分队伍管理,着力健全全面风险管理体系,完善内控合规管理,着力实现公司健康和可持续发展。

02

“三力”下,经营质效提升明显

仅一年时间,东吴人寿便快速控制住亏损局势,并实现扭亏为盈,其本身采取的措施值得深思。

近期,东吴人寿党委书记、董事长赵琨曾公开表示,2024年东吴人寿取得成绩的原因主要为“三力”:监管的助力、市场的给力、自己的努力。

监管方面,2024年监管部门采取了一系列措施,有效降低了险企的负债端成本压力,对于险企的降本增效提供了巨大的助力。

市场方面,2024年保险行业主要投资的债市和股市都表现亮眼,险企举牌频繁,股市也纷纷向好。

在自我努力方面,在此次工作会议上,赵琨表示,2024年东吴人寿坚持资产与负债双轮驱动,制定了全面预算管理、偿付能力管理、资产负债管理三大管理硬措施,着力提高规模、提升品质、优化结构,不断夯实了长期经营基础,经营转型推动量质并举。

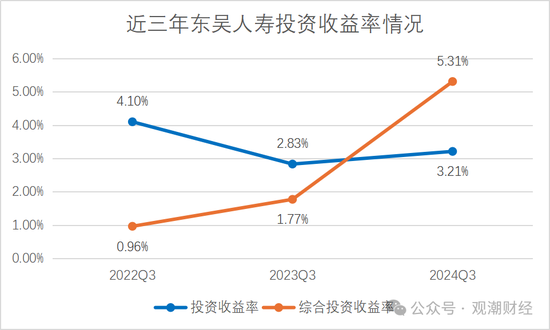

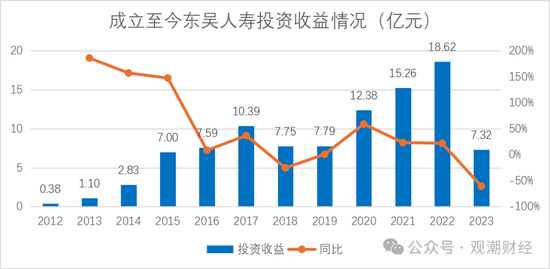

资产负债管理方面,2024年东吴人寿资产端加强投资建设,稳定投资收益情况。相较2023年同期,2024年三季度东吴人寿投资收益率、综合投资收益率均有提升。截至2024年三季度,该公司年度累计投资收益率、综合投资收益率分别为3.21%、5.31%,分别同比增加0.38、3.54个百分点。2023年该公司实现投资收益7.32亿元,同比减少60.71%。

预算管理方面,观潮财经梳理发现,该公司于2023年8月1日发布的《东吴人寿保险股份有限公司党委关于巡察整改情况的通报》(以下简称《通报》)中指出,严格业务费用管控。

制定了公司《报销手册》,加强公司财务管理,规范报销行为;

印发《关于开展全面提升基础财务管理质效的通知》,并于当年6月10日完成质效提升一阶段工作安排,各分支机构根据要求完成自查自纠并形成报告反馈,并根据自查结果继续推进二阶段工作安排;

个险渠道完成了一季度方案的回溯总结,对费用投入、保费获取及方案成果得失做了客观分析,为渠道下阶段经营部署,资源投入提供经验支撑。

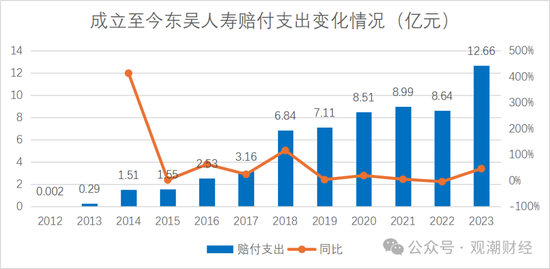

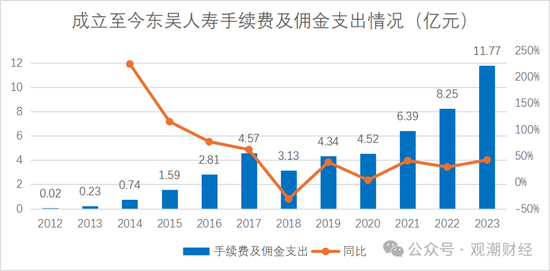

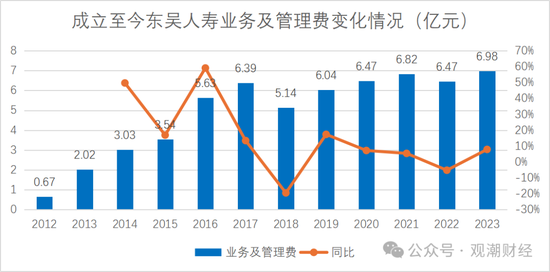

从几大核心费用指标来看,2023年该公司赔付支出、手续费及佣金支出、业务及管理费均同比增长,为成立至今最高年份。此外,由于东吴人寿成立于2012年,即2012年其各支出项数值过低,故不参与同比。

除2022年略有下降外,该公司赔付支出持续增长。2023年该公司共赔付支出12.66亿元,同比增长46.44%,已达成立以来最高水平。整体来看,自2018年起,该险企赔付金额超过5亿元,2023年则超过10亿元。

2023年,该公司手续费及佣金支出达11.77亿元,同比增加42.70%。整体数据来看,2017年东吴人寿该项支出为4.57亿元,同比增长62.27%。2018年下滑至3.13亿元,下降31.35亿元,而后再次呈上涨趋势。

与前两项支出相比,东吴人寿业务及管理费变化情况近年来相对稳定。自2016年该公司业务及管理费达5.63亿元后,至2023年,该项支出一直保持在5-7亿元的区间内。2023年,东吴人寿该项支出达6.98亿元,同比增加7.9%。

最后,风控方面,该公司党委副书记王坚于此次会议上指出,东吴人寿的合规风险总体平稳可控,风险状况稳定向好,风险管理能力持续提升,公司运营韧性愈来愈强。《通报》中也曾明确,未来投资方向和重点被聚焦在苏州及长三角区域,从项目源头上管住风险入口。

03

高层稳定,股权历经多次理顺调整

东吴人寿成立于2012年,是国内首家在地级市设立的全国性寿险总公司。成立以来该公司高层人事素来稳定,至今近十四年共更换了3任董事长、2任总裁。

2011年4月,东吴人寿获批筹建。注册资本金为20亿元,由苏州国际发展集团、区经济发展集团、苏州工业园区经济发展有限公司等23家单位共同发起设立。

2012年5月,东吴人寿正式获批开业。8月,董事长朱凯、总裁钱程的任职资格获批,任期三年。朱凯公开信息较少,故此处无简历。

钱程:曾任东吴人寿总裁、副总裁、苏州分公司总经理,苏州创元投资发展(集团)有限公司副总经理。

但仅2个月后,东吴人寿再次发布公告,称其董事长、总裁分别变更为黄建林、徐建平,二人任职资格于当年10月25日获原保监会核准。

黄建林: 曾任东吴人寿保险股份有限公司党委书记、董事长,苏州城市建设投资发展有限公司总经理、董事长、党委书记,苏州国际发展集团有限公司党委书记、董事长。

徐建平:曾任东吴人寿保险股份有限公司党委副书记、副董事长、董事、总裁,东吴基金管理有限公司总裁。

开业还未半年便换“将帅”,属实罕见。观潮财经梳理发现,东吴人寿此次高层变动或仅是其股东内部人事调整,直到2020年一季度,原总裁钱程均以副总裁身份出现在东吴人寿的偿付能力报告中。

2017年9月,东吴人寿发布公告称选举沈晓明为该公司第二届董事会董事长。3个月后,沈晓明获批,东吴人寿再次发布公告称由沈晓明担任该公司第二届董事会董事长。同时,黄建林卸任。

沈晓明:1964年生,东吴人寿前党委书记、董事长。曾任中共昆山市委常委、市政府常务副市长。

2018年10月,东吴人寿发布公告称收到苏州市委相关文件,因工作调动,徐建平不再担任公司总裁。次年1月,东吴人寿表示决定聘任钱群为该公司总裁。2019年5月,钱群获批担任东吴人寿总裁至今。

钱群与沈晓明搭档了近五年后,东吴人寿再次迎来人事变动。2024年2月,东吴人寿发布公告称,赵琨担任该公司第四届董事会董事长。

赵琨:1967年生,现任东吴人寿党委书记、董事长。曾任苏州市政府金融工作办公室副主任,苏州国际发展集团党委副书记、副董事长、总经理,苏州资产管理党委书记、董事长、总裁,党委副书记、行长。

相对稳定的高层背后,东吴人寿股权架构近两年并不算稳定。

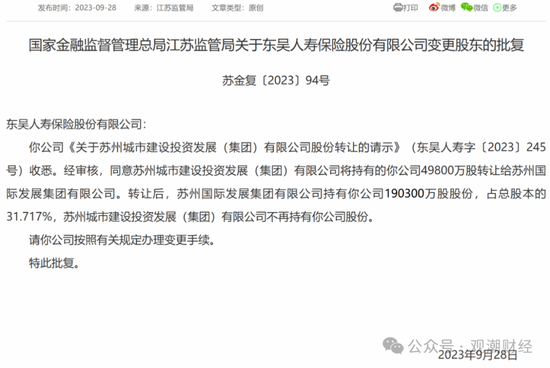

2023年8月,东吴人寿发布公告称,该公司第四大股东苏州城建拟转让其所持的8.3%股份,受让方为东吴人寿大股东苏州国发。此次股权转让后,苏州城建将退出东吴人寿股东行列,苏州国发的持股比例将提升至31.717%。当年9月,该笔股权转让获批。

此次转让涉及的两家企业中,苏州城建是苏州市国资委全资控股企业,苏州国发是苏州市财政局全资子公司。

这并非东吴人寿首次股权转让。2020年4月17日,原银保监会官网披露苏州创元将4.975%股份转让给苏州文旅,苏州创元持股比例降至5.75%。2018年末,东吴人寿官网便披露了上述股权转让计划。此外,早在2016年苏州创元就计划出让股份,且比例更高,只是收购方不同。

2016年,公告称,拟向苏州创元收购东吴人寿3.09亿股,收购价格为每股1.11元,收购总金额为3.43亿元,收购完成后东吴证券持有东吴人寿股权比例为7.725%。

2017年8月,东吴证券再次发布公告称,根据各方实际情况,经与苏州创元和东吴人寿协商,经苏州国资委批准,将拟受让的股权比例下调为4.975%,但此股权转让计划最终以失败告终。

还没有评论,来说两句吧...